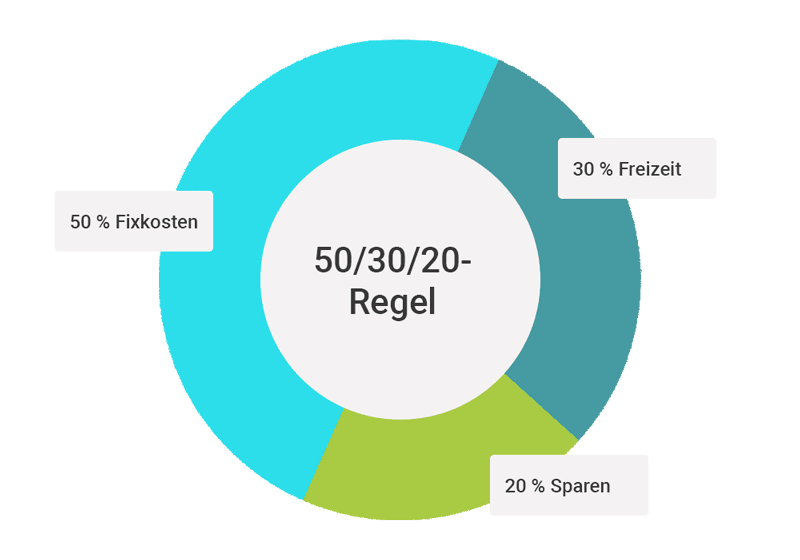

Autorin: Sophia Schöbitz Stand: 17.01.2022 Die Preise steigen, und die Rechnungen für Energie, Tanken und Einkäufe werden immer höher. Die Inflation ist so hoch wie seit fast drei Jahrzehnten nicht. Ist es da noch möglich, Geld zu sparen? Wir sind sicher, dass das geht. Mit unseren Spartipps für den Alltag zeigen wir Ihnen, wie Sie richtig sparen und so auf lange Sicht sinnvoll Geld beiseitelegen können. Am Ende des Monats ist kaum Geld übrig, aber Sie haben keine Ahnung, wofür Sie es ausgegeben haben? Ein Haushaltsbuch hilft Ihnen, sich einen Überblick über Ihre monatlichen Einnahmen und Ausgaben zu verschaffen. Es ist der erste Schritt, um sinnvoll Geld im Alltag zu sparen. Egal, ob Sie Ihr Haushaltsbuch im Notizheft, per Excel oder über eine App führen, es hilft Ihnen dabei, Einnahmen und Ausgaben zu ermitteln und so Ihre Finanzen besser zu planen. Die Übersicht könnten Sie beispielsweise in Einnahmen, fixe Ausgaben und Ausgaben für Freizeit aufteilen. Die Einträge können Sie natürlich an Ihre Bedürfnisse anpassen. Wichtig ist, dass Sie alle Kosten regelmäßig und vollständig notieren. Nur so bekommen Sie einen Überblick über Ihr Konsumverhalten und können Sparpotenziale aufdecken. Grafik: Kategorien für ein Haushaltsbuch, Quelle: Duratio; Quelle der Icons: Font Awesome Free License, Farben verändert Sie haben nun einen Überblick über Ihre Finanzen. Manche Ausgaben sind unvermeidbar. Aber bei manchen Kosten lohnt es sich durchaus, wenn Sie diese hinterfragen: War dieser Kauf wirklich notwendig? Gibt es eine preiswertere Alternative? Vergleichsweise schnell Geld sparen lässt sich im Alltag, wenn Sie Ihre variablen Ausgaben angehen. Bei den fixen Ausgaben hängt es oft von den Vertragskonditionen ab, wie schnell Sie zu einer günstigeren Alternative wechseln oder bestehende Konditionen anpassen können. Diese Spartipps zeigen Ihnen, wie sie im Alltag monatlich richtig sparen. Bevor Sie in den Supermarkt gehen, schreiben Sie am besten eine Einkaufsliste, an die Sie sich halten. Planen Sie dafür im Voraus, was sie in den nächsten Tagen essen und trinken. Kaufen Sie Lebensmittel ein, hilft es, wenn Sie beim Einkauf nicht hungrig sind. Geraten dennoch einmal Artikel in den Einkaufswagen, die nicht auf Ihrer Liste stehen, überprüfen Sie kritisch, ob Sie diese wirklich benötigen. Schauen Sie außerdem, ob es eine günstigere Alternative für ein bestimmtes Produkt gibt. Nicht alles, was Sie kaufen, muss neu sein. Für Kleidung, Möbel, Elektrogeräte, Bücher und Co. gibt es Plattformen, über die Sie qualitativ hochwertige Artikel bekommen können und das viel günstiger als beim Neukauf. Obendrein schonen Sie die Umwelt. Zusätzlich bessern Sie Ihre Haushaltskasse auf, indem Sie eigene Sachen gebraucht verkaufen. In Zeiten steigender Energiepreise ist es wichtig, Stromfresser aufzudecken. Gibt es Geräte in Ihrem Haushalt, die besonders viel Strom verbrauchen? Hier können Sie mit einem neuen oder alternativen Gerät, das weniger Energie verbraucht, durchaus viel Geld sparen. Auch der Wechsel zu LEDs für Ihre Beleuchtung bietet viel Sparpotenzial. Außerdem lohnt es sich, wenn Sie Ihr Verhalten im Umgang mit Strom hinterfragen. Schalten Sie Geräte oder das Licht im Raum immer aus, wenn Sie sie für längere Zeit nicht benötigen? Wenn Sie hierauf achten, kommen über das Jahr verteilt, einiges an Energie und damit bares Geld zusammen. Nutzen Sie zusätzlich Umschaltleisten für Musikanlagen, Fernseher und andere Geräte, um diese auf Knopfdruck nachts, oder bevor Sie in den Urlaub fahren, vom Stromnetz zu trennen. Auch der Wasserbrauch wirkt sich auf Ihren Geldbeutel aus. Der größte Teil des Wasserverbrauchs fällt in einem Haushalt in der Regel auf Körperpflege, Duschen und Baden. Es macht einen Unterschied, ob Sie anstatt zu baden die Dusche nutzen. Ob Sie beim Duschen zwischendurch das Wasser abstellen und wie lange Sie duschen, schlägt ebenfalls auf Ihrer Wasserrechnung zu Buche. Mit einem Sparduschkopf, den Sie selbst installieren können, lässt sich zusätzlich Wasser sparen. Ein Haushaltsbuch deckt ebenfalls auf, welche Kosten Ihr Auto verursacht. Die Ausgaben treffen den Geldbeutel besonders in Zeiten, in denen die Benzinkosten sehr hoch sind. Wenn Sie kürzere Wege zu erledigen haben, lohnt es sich, das Fahrrad zu nutzen. Vielleicht bietet sich für den Weg zur Arbeit oder Hochschule eine Fahrgemeinschaft oder ein günstigeres Monatsticket mit einem öffentlichen Verkehrsmittel an. Ihr Geldbeutel wird sich darüber freuen. Heutzutage gibt es Versicherungen, mit denen man sich für jeden Lebensbereich absichern kann. Überprüfen Sie regelmäßig Ihre Versicherungspolicen. Hinterfragen Sie, ob Sie die jeweilige Versicherung tatsächlich benötigen und ob Sie noch zu Ihrer aktuellen Lebenssituation passt. Sparen können Sie auch, indem Sie eine günstigere Alternative zu Ihrer bestehenden Versicherung finden. Vergleichen Sie dazu die Kosten und Konditionen auf einschlägigen Vergleichsportalen. Möchten Sie Ihre bestehende Versicherung aufrechterhalten, überprüfen Sie Zusatzoptionen, die sehr teuer aber für Ihre Situation vielleicht nicht sinnvoll ist. Geld sparen lässt sich außerdem, wenn Sie die Versicherungssumme reduzieren oder die Zahlweise anpassen. Insbesondere KfZ-Versicherungen bieten einen guten Hebel für Einsparungen. Diese sollten Sie jährlich spätestens im Herbst überprüfen. Stichtag für den Versicherungswechsel ist der 30.11. Durch einen gezielten Vergleich lässt sich ein günstigerer Anbieter finden. Behalten Sie Ihren Anbieter bei, prüfen Sie den Versicherungsumfang. Ist beispielsweise die Vollkaskoversicherung noch sinnvoll, oder lohnt sich ein Wechsel zur Teilkasko? Ihren Geldbeutel schonen können Sie auch, indem Sie hin und wieder Ihre Telefon- und Internetverträge überprüfen. Der Wechsel zu einem anderen Anbieter kann sich lohnen. Werfen Sie vorher einen genauen Blick auf die Gebühren für den Anschluss und den Wechsel, auf Vertragslaufzeiten und die Konditionen. Insbesondere Handytarife ändern sich ständig. Vergleichen Sie am besten die Leistungen und Tarife auf einem Vergleichsportal und prüfen Sie, inwieweit diese zu ihrer aktuellen Situation passen. Das Abo-Modell ist bei vielen Unternehmen in den letzten Jahren immer beliebter geworden. Viele Verbraucher haben verschiedene Abonnements für Streamingdienste, Online-Magazine, Fitness-Apps und Co. Denn das Abschließen eines Abos wird den Kunden leicht gemacht. Aber nutzen Sie wirklich alle Abonnements, die Sie haben? Falls nicht, kündigen Sie alle nicht genutzten Abos, auch wenn viele Unternehmen das Kündigen oft erschweren. Dies entlastet Ihre Kosten. Zahlen Sie mehrere Kredite ab? Hier kann sich eine Umschuldung lohnen. Denn dadurch fassen Sie mehrere Kredite zusammen und lösen bestehende Kredite durch einen neuen Kredit ab. Wann es sich lohnt, Kredite umzuschulden, hängt von verschiedenen Faktoren ab. Das Umschulden bietet viel Sparpotenzial. Durch das Zusammenfassen Ihrer Kredite zahlen Sie nur noch eine Rate und erhalten dadurch einen besseren Überblick über Ihre Finanzen. Zusätzlich können Sie mit einem neuen Kredit vom aktuell niedrigen Zinsniveau und damit von besseren Konditionen profitieren. Ein Kreditvergleich lohnt sich auf jeden Fall. Die 50/30/20-Regel ist eine Sparmethode, mit der Sie zwar sorgsam mit Ihrem Budget umgehen, sich aber hin und wieder Annehmlichkeiten gönnen und trotzdem Geld beiseitelegen können. Die Notizen in Ihrem Haushaltsbuch bieten sich dafür an. Basis für die 50/30/20-Regel ist Ihr Einkommen: Haben Sie beispielsweise ein Einkommen von 2000 Euro, teilen Sie es nach der 50/30/20-Regel so auf: Grafik: Aufteilung nach der 50/30/20 Regel, Quelle: Duratio Mit dieser einfachen Sparmethode behalten Sie den Überblick über Ihre Finanzen. Sie können einfach errechnen, wie viel Geld von Ihrem Budget Sie für Ihre Grundbedürfnisse und Wünsche ausgeben können, und obendrein bleibt noch ein Betrag zum Sparen übrig. Die 50/30/20-Regel ist nur eine von vielen Sparmethoden, die sicher nicht zu jedem passt. Um sinnvoll Geld beiseite zu legen, ist es jedoch immer wichtig, dass Sie ein konkretes Ziel haben. Hilfreich ist es, sich die Fragen zu beantworten, wofür Sie Geld sparen und bis wann Sie Ihr Sparziel erreichen wollen. Damit Sie auch wirklich monatlich Geld sparen, empfiehlt es sich, Ihr Erspartes von Ihren Ausgaben zu trennen. Legen Sie dafür am besten ein Sparkonto an. Möchten Sie kurzfristig Geld ansparen, bietet sich ein Tagesgeldkonto an. Sie bekommen darauf aktuell nur sehr geringe Zinsen, dafür haben Sie aber jederzeit Zugriff darauf. Ist Ihr Sparziel, langfristig ein Vermögen beispielsweise für Ihre Altersvorsorge anzusparen? Dann bieten sich Aktien an. Darunter sind ETFs eine günstige und sichere Methode, mit einer guten Rendite langfristig Geld anzusparen. Denn mit ETFS verteilen Sie Ihre Geldanlage auf viele Aktien eines Index. Planen Sie hierfür einen Sparzeitraum von mindestens 10 bis 15 Jahre ein, um Risiken von Börsenschwankungen möglichst gering zu halten. Kennen Sie sich noch nicht mit Aktien aus, sollten Sie sich vorab ein solides Basiswissen aneignen. Dann können Sie Ihr Geld langfristig und sicher in Eigenregie anlegen. Sophia Schöbitz ist bei uns für die Spartipps zuständig. Sie produziert unsere TikTok Videos und hat genau im Blick welche Trends durch die Feeds gehen und was davon wirklich Potenzial hat. Typsch Gen-Z hat sie die meisten Trends selbst getestet und teilt nur, was auch wirklich Mehrwert hat.Geld sparen in 2022 mit diesen 11 cleveren Spartipps

Tipp 1: Potenzial aufdecken zum Geld sparen mit einem Haushaltsbuch

Tipp 2: Spartipps fürs Einkaufen

Tipp 3: Geld sparen im Haushalt

Tipp 4: Spartipps für den Transport

Tipp 5: Geld sparen bei den Versicherungen

Tipp 6: Geld sparen bei Telefon, Internet und Handy

Tipp 7: Spartipp für Abonnements

Tipp 8: Laufende Kredite umschulden und Raten sparen

Tipp 9: Langfristig Geld sparen mit der 50/30/20-Regel

Tipp 10: Sparkonto anlegen

Tipp 11: Langfristige Sparziele mit Aktien erreichen

Wer schreibt hier?

Jetzt Kreditanfrage stellen